Private Krankenversicherung

Kompetente Beratung in Magdeburg und Umgebung

Die private Krankenversicherung (PKV) ist schon lange keine Seltenheit mehr. Selbstständige, Beamte oder Besserverdiener haben die Wahl, sich freiwillig gesetzlich zu versichern oder aber in die private Krankenversicherung zu wechseln. Da diese Entscheidung meist eine sehr langfristige ist und ein Versicherungswechsel nicht so leicht möglich ist, sollte sie wohl überlegt getroffen werden.

Wir, die LIEBLINGSMAKLER, bieten Dir fachliche Expertise, jahrelange Erfahrung und einen selbstentwickelten und auf Deine individuellen Bedürfnisse basierenden Beratungsprozess. Als unabhängige Versicherungsmakler finden wir gemeinsam mit Dir die Versicherungslösung, die zu Deinen Wünschen und Ausgangsbedingungen passt – und dies am besten ein Leben lang.

Du suchst eine private Krankenversicherung oder Unterstützung bei der Entscheidung für oder gegen die private Krankenversicherung in und um Magdeburg? Dann bist Du bei uns in den besten Händen.

Inhalt

Zugangsvoraussetzungen

Nicht jeder darf sich privat krankenversichern lassen. Diese Möglichkeit haben nur bestimmte Personengruppen. In den folgenden Fällen hast Du die Wahl zwischen der privaten Krankenversicherung oder der freiwilligen gesetzlichen Krankenversicherung (GKV):

- Angestellte, welche ein Einkommen über der Jahresarbeitsentgeltgrenze, auch Versicherungspflichtgrenze genannt, haben. Dies betrifft im Jahr 2021 Einkommen ab 64.350 € brutto im Jahr bzw. 5.362,50 € brutto im Monat.

- Selbstständige können sich von der Versicherungspflicht in der GKV befreien lassen und in die PKV wechseln. Bei einigen Berufsgruppen gibt es jedoch Einschränkungen und Sonderregelungen, z.B. für Handwerker, freiberuflich tätige Lehrer, Künstler usw.

- Beamtinnen und Beamte haben ebenfalls Zugang zur PKV

Leistungsvergleich

was die gesetzliche Krankenversicherung nicht kann?

Gesetzliche Krankenversicherung | Private Krankenversicherung | |

|---|---|---|

Arztwahl | Grundsätzlich gilt eine freie Arztwahl, mit Einschränkungen und nur bei entsprechenden Kapazitäten | Freie Arztwahl ohne Einschränkungen, auch für jene Fachärzte, welche nur noch Privatpatienten behandeln |

Gebührenordnung | Abrechnung maximal nach dem einheitlichen Abrechnungsmaßstab der Kassenärztlichen Vereinigung unter Berücksichtigung der Wirtschaftlichkeit | Abrechnung auf Grundlage der Gebührenordnung für Ärzte anhand medizinischer Notwendigkeit und Regeln der ärztlichen Kunst – ein Wirtschaftlichkeitsgebot besteht nicht |

Heil- und Hilfsmittel | Es werden kostengünstige Mindestausführungen zur Verfügung gestellt | Es kann auf modernste Heil- und Hilfsmittel zurückgegriffen werden |

Alternative Heilmethoden | Nur bedingt als Zusatzleistung | Inanspruchnahme alternativer Heilmethoden (Heilpraktiker, Osteopathie u.ä.) wird je nach Tarif bis zu 100 % übernommen |

Selbstbeteiligung | Für Medikamente, bestimmte Therapieleistungen, Heil- und Hilfsmittel ist ein Eigenanteil zu tragen | Kosten werden vollständig übernommen, auch für nicht verschreibungspflichtige Medikamente; Eigenanteile fallen nicht an |

Behandlung im KH | Standardbehandlung und Unterbringung nach Verfügbarkeit | Je nach Tarif Chefarztbehandlung und Einzelzimmer |

Zahnbehandlung & Zahnersatz | nur medizinisch notwendige Grundleistungen | Je nach Tarif Übernahme durch PKV bis zu 100 % |

Ausland | Auslandskrankenversicherung extra abschließen | Alle Kosten können direkt über die Krankenversicherung abgerechnet werden |

Krankengeld/ Krankentagegeld | Lohnfortzahlung für bis zu 6 Wochen, anschließend Krankengeld ca. 70 % letztem Nettoeinkommen | Krankentagegeld versicherbar bis zu 80 % vom Bruttoeinkommen |

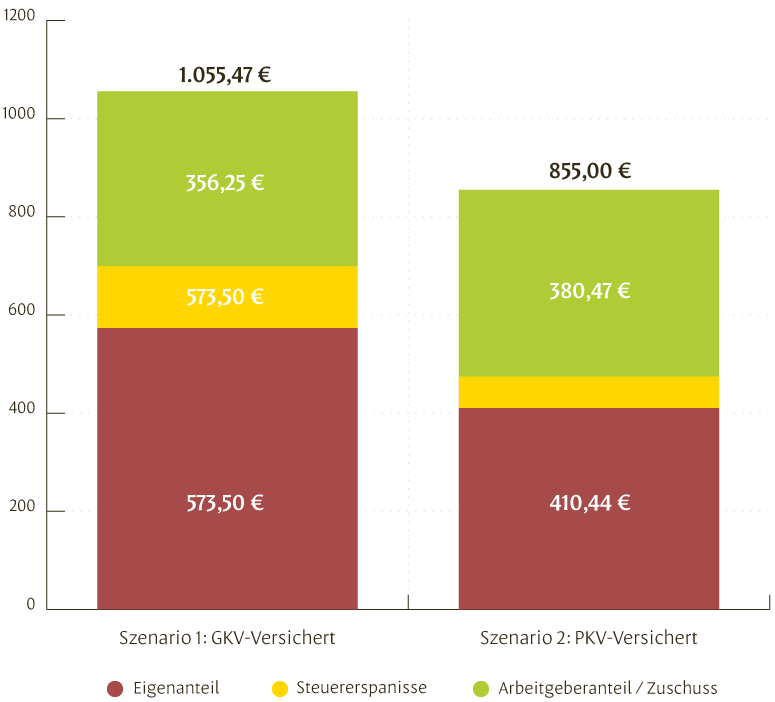

Beitragsvergleich

Geht es um den Versicherungsbeitrag erscheinen die Unterschiede auf den ersten Blick riesig, merkt man doch aufgrund der Sozialversicherungsbeiträge als Angestellter so gut wie gar nicht, was einen die gesetzliche Krankenversicherung überhaupt kostet. Doch dies ist nur ein rein psychologischer Effekt und hat mit der Realität weit weniger zu tun, als die Meisten annehmen.

Wenn wir also über Beiträge in der privaten Krankenversicherung sprechen, ist uns wichtig, dass unsere Kunden/-innen wissen, worauf zu achten ist. Denn mit dem Blick auf die nackten Zahlen ist es lange nicht getan.

des Kostenvergleichs?

Wir gehen dabei wie folgt vor:

Zunächst betrachten wir nicht nur den heutigen Zahlbeitrag. Denn die Kosten für die private aber auch die gesetzliche Krankenversicherung steigen im Verlauf Ihrer Versicherungszeit erheblich. Auch müssen die Auswirkungen von Steuer und möglichen Arbeitgeberbeteiligungen an Deinen Beiträgen berücksichtigt werden.

Eine Berechnung führen wir für Dich im Rahmen unserer Beratung gerne durch. Als Ergebnis erhältst Du von uns einen ausführlichen Beitragsvergleichs- und -entwicklungsbericht. Wie dieser aussehen kann, kannst Du in der folgenden Beispiel-PDF sehen.

Wie wir bereits beleuchtet haben, bietet die private Krankenversicherung (PKV) weitaus umfassendere und komfortablere Versorgungsleistungen an als die gesetzliche Krankenkasse (GKV). Die Beiträge beider Versicherungsvarianten einfach gegenüber zustellen, käme somit einem Vergleich von Äpfeln mit Birnen gleich.

Bei unserem Beitragsvergleich ergänzen wir zur gesetzlichen Krankenversicherung daher freiwillige Zusatztarife, welche im Leistungskatalog der privaten Krankenversicherungen bereits umfasst sind, z.B. Zahnzusatz, Chefarztbehandlung und Einzel- bzw. Zweibettzimmer, Heilpraktiker, um eine etwaige Vergleichbarkeit zu ermöglichen.

Ein Beitragsvergleich könnte wie in der Grafik aussehen.

Beitragsvergleich mit allen freiwilligen Zusatztarifen

Beitragssteigerung im Rentenalter

sind betroffen

Die Beiträge zur privaten Krankenversicherung steigen im Alter. Daran ist nichts zu rütteln. Auszugehen ist von einer durchschnittlichen jährlichen Steigerung um 3 % bei Beamt*innen, beim Rest um mindestens 4 %. Notwendig werden diese stetigen Beitragsanpassungen aufgrund der Überalterung der Gesellschaft, der fortlaufenden Inflation und der steigenden Leistungskosten, welche auf den medizinischen Fortschritt zurückgehen.

Die Beitragssteigerung betrifft übrigens nicht nur die private Krankenversicherung. Denn aus dem o.g. Gründen sind auch die gesetzlichen Krankenkassen gezwungen, ihre Beiträge analog anzupassen.

Mehr Informationen rund um die Beitragsentwicklungen in der

Privaten Krankenversicherung kannst Du auch in unserem E-Book „Die 7 Krankenversicherungsmythen im Alter“ nachlesen.

Systemvergleich

Erstattungsprinzip

Während die gesetzlichen Krankenkassen die Behandlungskosten ohne Dein Zutun im Hintergrund direkt mit den Ärzten, Gesundheitseinrichtungen und Apotheken abrechnen, läuft die Abrechnung in der privaten Krankenversicherung zunächst direkt über Dich. In der Regel bedeutet dies, dass Du in Vorkasse gehst. Die Rechnungen reichst Du dann, heutzutage meist sehr unkompliziert via Rechnungs-App, bei Deiner privaten Krankenversicherung ein und bekommst die Kosten kurz darauf auf Dein Konto erstattet.

Kinder mit versichern

In der privaten Krankenversicherung können Kinder leider nicht kostenfrei in der Familienversicherung mitversichert werden. Kinder müssen einen eigenen Vertrag erhalten, welcher sich an den Leistungen der Eltern orientiert. Die Versicherungsbeiträge für privat versicherte Kinder liegen jedoch deutlich niedriger als für die Eltern, bei vollem Leistungsumfang.

Kind krank – wer zahlt?

Dies hängt davon ab, ob Du verbeamtet bist (dann bezahlt Dein Dienstherr maximal 10 Kalendertage pro Jahr für Dich weiter) oder Dein Arbeitgeber eine Lohnfortzahlung arbeitsvertraglich vorsieht. In welchem Rahmen und für wie viele Tage der Arbeitgeber die Lohnfortzahlung gewährt, wird im Einzelnen individuell festgelegt. Eine unmittelbare Verpflichtung hierzu gibt es nämlich nicht.

Es kommt also tatsächlich immer auf die individuelle Arbeitssituation des betreuenden Elternteils an. Vereinzelte private Krankenversicherer bieten übrigens die Möglichkeit, auch Kind krank mitzuversichern. Ob diese Versicherungen für Dich in Betracht kommen, sollte in jedem Fall ein Experte für Dich klären.

Lass Dich jetzt beraten!

Das Gebot der Wirtschaftlichkeit

Es existiert in der privaten Krankenversicherung nicht. Dies ist einer der wesentlichen Vorteile der privaten Krankenversicherung im Leistungsfall. Während die gesetzliche Krankenversicherung nur ausreichende, zweckmäßige und wirtschaftliche Leistungen erbringen darf, kann die private Krankenversicherung aus dem vollen schöpfen und ihren Versicherten nicht nur die Mindestbehandlung anbieten, sondern darüber hinaus alle medizinischen Interventionen, welche seitens der behandelnden Ärzte als notwendig angesehen werden, um ein bestmögliches Behandlungsergebnis zu erreichen. So können auch modernste Medikamente, Heil- und Hilfsmittel sowie Behandlungsmethoden im Sinne der Patient*innen herangezogen werden.

Kuren & Rehamaßnahmen

Kuren und medizinische Rehamaßnahmen sind in der privaten Krankenversicherung nicht grundsätzlich mitversichert. Darauf solltest Du beim Vertragsabschluss unbedingt achten. Die Versicherung übernimmt zunächst ausschließlich die Kosten medizinischer Leistungen, Kosten für Anreise, Übernachtung und Verpflegung sind nicht mitversichert. Einige Tarife beinhalten hierfür jedoch bereits ein Kurtagegeld. Sollte dieses noch nicht versichert sein, lässt es sich jedoch in der Regel sehr unkompliziert und zu überschaubaren Kosten nachversichern.

Rückkehrmöglichkeit aus PKV in die GKV

Hat man sich einmal für die private Krankenversicherung entschieden, ist die Rückkehr in die gesetzliche Krankenversicherung nur unter ganz bestimmten Bedingungen möglich, etwa, wenn man wieder eine sozialversicherungspflichtige Beschäftigung mit einem Einkommen unterhalb der Jahresarbeitsentgeltgrenze aufnimmt. Andernfalls bist Du verpflichtet, in der privaten Krankenversicherung zu verbleiben. Für dieses sehr spezielle Thema haben wir jedoch einen Experten als Kooperationspartner, welcher Dir auch in diesem besonderen Fall gerne und kompetent weiterhilft.

Selbstbeteiligung

In der privaten Krankenversicherung fallen keine gesetzlichen Selbstbeteiligungen an. Dir werden Kosten für Medikamente, Klinikaufenthalte, Heilmittel, Physiotherapie u.ä. grundsätzlich vollständig erstattet. Zur Einsparung von Tarifkosten wird jedoch häufig eine pauschale Selbstbeteiligung, z.B. in Höhe von 450 € im Kalenderjahr gewählt. Im Gegenzug gibt es dafür einen Beitragsnachlass. Fallbezogene Selbstbeteiligungen sind hingegen eher selten.

Beitragsrückerstattung

Wer nicht krank wird oder kleinere Arztrechnungen nicht einreicht (z.B. weil er sich noch im Rahmen seiner Selbstbeteiligung befindet), kann in der privaten Krankenversicherung auf eine Beitragsrückerstattung hoffen. Diese wird in der Regel an den Versicherten ausbezahlt. Die Beitragsrückerstattung kann sogar steigen, je mehr Jahre am Stück Sie der Versicherung keine Kosten verursacht haben. Die Erstattung kann im Einzelfall bis zu 6 vollen Monatsbeiträgen betragen.

Du möchtest Dich hierzu genauer beraten lassen?

Steuerliche Betrachtung

Beiträge zur privaten Krankenversicherung gelten als Vorsorgeaufwendungen und können somit teilweise in Form von Sonderausgaben steuerlich geltend gemacht werden. Der Beitragsanteil der Basisabsicherung kann dabei Berücksichtigung finden.

AG-Zuschüsse

Arbeitgeber sind verpflichtet, ihren privat versicherten Angestellten einen Arbeitgeberzuschuss zu Ihrer privaten Krankenversicherung zu leisten, denn sie sollen gegenüber ihren gesetzlich versicherten Kolleg*innen nicht benachteiligt werden. Daher beträgt der Zuschuss, analog der gesetzlich versicherten Arbeitnehmer, 50 % bzw. maximal 384,58 € plus 73,77 € für die Pflegeversicherung (im Jahr 2021) im Monat.

Überprüfung der Versicherbarkeit

Nicht verschwiegen werden darf, dass nicht jeder problemlos in die private Krankenversicherung aufgenommen wird. Die Versicherungsgesellschaften stellen bei Antragstellung gezielte Gesundheitsfragen, mit welchen sie einschätzen, welches potenzielle Versicherungsrisiko vom Antragsteller für die Versicherungsgemeinschaft ausgeht.

Als Antragsteller bist Du verpflichtet, diese Fragen wahrheitsgemäß nach bestem Wissen und Gewissen zu beantworten. Andernfalls kann Dein Versicherungsvertrag angefochten, gekündigt und in Härtefällen sogar rückwirkend für nichtig erklärt werden. Erscheint einer Versicherung das Risiko aufgrund vorhandener Vorerkrankungen oder zurückliegender komplizierterer Verletzungen zu hoch, kann sie sich dieses erhöhte Risiko in Form von Risikozuschlägen bezahlen lassen oder den Antrag sogar ablehnen.

Wichtig zu wissen ist dabei, dass einmal ausgesprochene Ablehnungen und Risikozuschläge auch bei zukünftigen Neuanträgen an alternative Versicherungsgesellschaften wahrheitsgemäß angeben werden müssen. Obwohl grundsätzlich jede Versicherungsgesellschaft eine andere Risikobewertung vornimmt, schwindet damit Deine Chance auf eine normale Annahme deutlich.

Um dies zu vermeiden und die Versicherung zu finden, welche Dich zu den möglichst besten Bedingungen versichert, müsstest Du an alle Gesellschaften eine anonyme Voranfrage stellen und eine Vorabeinschätzung Deiner individuellen Versicherbarkeit einholen. Dies ist unglaublich mühsam und kostet Zeit, die Du in der Regel nicht hast.

An genau diesem Punkt setzt unser Beratungskonzept Überprüfung des Gesundheitszustands an. Mit einer ausführlichen Vorbereitung und Überprüfung Deiner relevanten Gesundheitsdaten, stellen wir anonyme Voranfragen an zahlreiche in Frage kommende Versicherungsgesellschaften und finden so noch vor der Antragstellung heraus, welche Gesellschaft Dich zu welchen Konditionen versichert.

So schützen wir Dich vor unnötigen Ablehnungen und Antragstellungen und finden die Versicherung, die zu Dir passt.

Den Ablauf einer Gesundheitsprüfung entsprechend unseres LIEBLINGSMAKLER-Beratungskonzepts können Sie dem Beispiel in der folgenden PDF-Datei nachvollziehen.

Angebote nach Deinen Wünschen

und Bedürfnissen

Als Versicherungsmakler schöpfen wir aus dem vollen Produktangebot zahlreicher Versicherungsanbieter. Uns ist es wichtig, unseren Kunden/-innen keine vorgefertigten Standardlösungen anzubieten, sondern für jeden die private Krankenversicherung zu finden, die den individuellen Wünschen und Bedürfnissen entspricht. Dabei analysieren wir nicht nur, welche Anbieter Dich versichern, sondern auch, welche Versicherungsgesellschaft und welcher Tarif Deine persönlichen Leistungspräferenzen anhand des Leistungsvergleichs am besten abbildet.

Wir versprechen Dir, dass Du mit uns den idealen Tarif für Deine persönliche Situation findest. Melde Dich bei uns und vereinbare einen Termin für ein unverbindliches Erstberatungsgespräch.

Wir freuen uns auf Dich.

Hast Du Dich für eine private Krankenversicherung entschieden, unterstützen wir Dich mit unserem Umzugsservice beim Wechsel von der gesetzlichen in die private Krankenversicherung. Wir leiten Deinen Antrag weiter, überwachen die Kündigungsbestätigung, reichen Nachweise für Dich bei der neuen Versicherung ein usw. Mit uns buchst Du ein Rundum-Sorglos-Paket.

Bereits versichert – aber nicht sicher?

Du bist bereits privat krankenversichert, sind Dir aber nicht sicher, ob bei der Auswahl alles in Deinem Sinne verlief? Wenn Du Deine bestehende private Krankenversicherung auf Sinnhaftigkeit, Leistungsumfang und Qualität überprüfen möchtest, übernehmen wir dies gerne für Dich.

Unser kostenloser Zweitmeinungsservice mach grundsätzlich für jeden Sinn.

Gern beantworte ich Deine Fragen

Gern berate ich Dich zu Deinen Möglichkeiten.

Ruf mich bitte an.

Gern bin ich als erster Ansprechpartner persönlich für Dich da.

Ruf mich gern Montags bis Donnerstags von 09:00 – 12:00 Uhr und

13:00 – 17:00 Uhr sowie Freitag 09:00 – 12:00 Uhr und 13:00 – 15:00 Uhr an.

Telefon Zentrale: 03641 384510

Oder schreib mir eine Nachricht.

Ich freue mich auf Deine Nachricht.

Herzlichst,

Frank Nakoinz